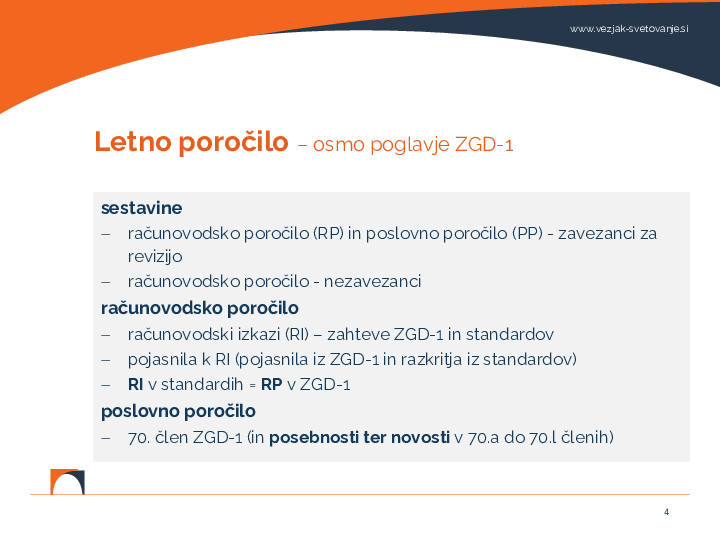

Na seminarju smo predstavili najpomembnejše vidike računovodskega poročila, vključno z učinki novih računovodskih standardov (SRS in MSRP) ter poslovnega poročila, s poudarkom na zahtevah glede poročila o trajnostnosti v skladu z evropskimi standardi. Opozorili bomo na pristojnosti in dobro prakso z vidika potrditve letnega poročila s strani članov nadzornega sveta ter delovanja revizijske komisije.

Člani organov vodenja in nadzora družbe skupno zagotavljajo, da so letna poročila z vsemi sestavnimi deli, vključno z izjavo o upravljanju družbe in poročilom o trajnostnosti, sestavljena in objavljena v skladu z zahtevami ZGD-1 in računovodskimi standardi. Revizijska komisija oziroma neposredno nadzorni svet, kjer ni imenovana, naj bi pregledala nerevidirano letno poročilo, preden je predano zunanjemu revizorju.

Uprava mora letno poročilo predložiti nadzornemu svetu skupaj z revizorjevim poročilom in predlogom za uporabo bilančnega dobička, namenjenem skupščini. Nadzorni svet mora preveriti sestavljeno letno poročilo in predlog.

Celoten dokument je na voljo samo članom ZNS.

Največkrat prenešene vsebine

Nadzor poslovanja preko računovodskih izkazov ("Izobraževanje za nadzornike")

Poglej dokument

Upravljanje s tveganji ("Izobraževanje za nadzornike")

Poglej dokument

Priporočila dobre prakse sodelovanja delavcev v organu nadzora

Priporočila dobre prakse sodelovanja delavcev v organu nadzora Kaj je interes družbe in ...

Poglej dokument