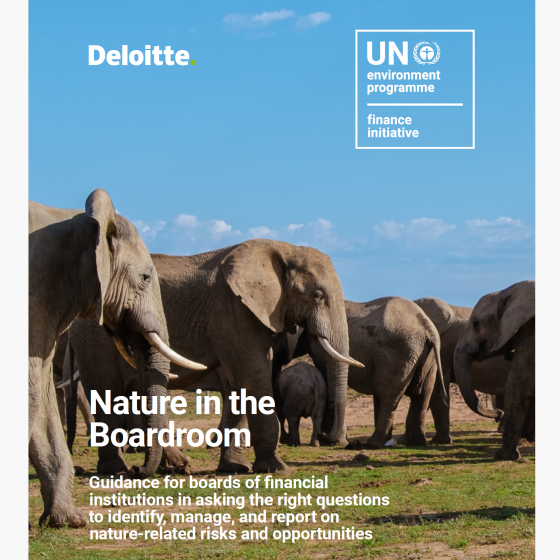

Kaj bi nam narava sporočila, če bi imela svoj sedež v sejni sobi?

Dokument obravnava pomen vključevanja okoljskih dejavnikov v strateško odločanje finančnih institucij. Poudarja, da degradacija okolja in izguba biotske raznovrstnosti predstavljata finančna tveganja, ki lahko vplivajo na dolgoročno uspešnost podjetij. Organi vodenja in nadzora naj se zato osredotočijo na naslednja ključna vprašanja:

- Razumevanje vpliva narave na poslovanje: Kako odvisno je podjetje od naravnih virov in ekosistemskih storitev ter kakšni so potencialni vplivi degradacije teh virov na poslovanje?

- Integracija naravnih tveganj v upravljanje tveganj: Ali so naravna tveganja vključena v obstoječe procese upravljanja tveganj in kako se ocenjujejo njihovi finančni učinki?

- Strategije za ohranjanje in obnovo narave: Katere ukrepe podjetje sprejema za zmanjšanje negativnih vplivov na naravo in spodbujanje trajnostnih praks?

- Sodelovanje z deležniki: Kako podjetje sodeluje z vladami, nevladnimi organizacijami in lokalnimi skupnostmi pri reševanju okoljskih izzivov?

- Poročanje in transparentnost: Ali podjetje redno poroča o svojih vplivih na naravo in napredku pri doseganju trajnostnih ciljev?

Vodič ponuja smernice za pomoč upravnim odborom pri soočanju s tovrstnimi zapletenimi vprašanji. Predstavlja jasen pristop za prepoznavanje, obvladovanje in poročanje o tveganjih in priložnostih, povezanih z naravo, ter omogoča učinkovito vključevanje teh dejavnikov v upravljanje in strateško odločanje znotraj njihovih organizacij. Poleg tega vsebuje uporaben načrt, ki opredeljuje ključne ukrepe in cilje za vključevanje naravnih vidikov v jedro izvršnega vodenja.

Nazaj

Povezane strokovne vsebine

Priporočila in pričakovanja Slovenskega državnega holdinga, d.d.

Povezane strokovne vsebine

PRIPOROČILO ZNS - Lobiranje s strani članov nadzornih svetov gospodarskih družb

Dostop novoimenovanih članov NS do preteklih gradiv in zapisnikov

Aktualni dogodki

Sorodne novice

ZNS podprl predlog za novo izjemo v ZJN-3 za storitve dajanja zagotovi

Preberi več

20 let Certifikata ZNS – skozi oči prvih imetnikov

"Certifikat mi prav tako predstavlja pomembno strokovno referenco..."

Preberi več

Začela so se uporabljati pravila o preglednosti sistemov umetne inteli

Preberi več